Потребитель хочет дешевле

Сокращение доходов населения приводит к тому, что спрос всё больше смещается в нижние ценовые сегменты. В основном речь идет об оттоке из «средний плюс» в «средний» и «эконом». Например, на место Nike и Adidas со средним чеком 10-12 тыс. рублей за пару кроссовок приходят

магазины Demix от «Спортмастера», где аналогичный товар можно купить за 3-6 тыс. рублей. Схожие процессы можно увидеть и в других нишах.

Данные совместного исследования интернет-сервиса «Юла» и агентства A2: Research показали, что во второй половине 2022 г. 59% респондентов снизили расходы на одежду и обувь. Примерно половина опрошенных перешла на более дешевые вещи, а еще 15% предпочли сократить разнообразие в своем гардеробе и не покупать дополнительных вещей. 12% опрошенных предпочли экономить на белье и офисных костюмах, 13% — на домашних вещах, 14% — на повседневной и вечерней одежде.

Однако эти данные следует читать с поправкой на тот уровень социально-экономической напряженности, который сохранялся на протяжении всего 2022 г. Постепенное улучшение потребительских настроений должно смягчить этот эффект. Каким бы ни было снижение доходов населения, всё же оно происходит не столь резко. У компаний есть достаточно времени на адаптацию к этому тренду, который имеет затяжной характер и, по большому счету, наблюдался и до событий 2022 г.

Рынок услуг

Салоны красоты и парикмахерские. Индустрия красоты не стала исключением и отметила рост цен на расходные материалы для парикмахерских и салонов красоты в среднем на 30-50% в зависимости от страны-производителя. Это не значит, что повышение цен обошло отечественную продукцию, отнюдь, цены не нее также выросли – сырье для производства российских товаров – импортное.

Себестоимость услуг неуклонно растет, а соответственно, увеличиваются цены. Стоимость стрижки для дам выросла на 40%. Не смотря на сложные условия, владельцы салонов стараются сохранить клиентов и сдержать цены даже в ущерб прибыли. Объясняется это просто: существует большая вероятность, что при ощутимом увеличении стоимости импортных расходников и услуг, клиенты переориентируются на более дешевый сегмент подобных услуг. Женские салоны красоты пока не наблюдают массового оттока клиентуры, потому что женщины перестанут следить за собой только в самой плачевной ситуации.

Рестораны. После февральских событий люди стали намного реже посещать рестораны. Виной тому повышение ценника на 20-30%, что является логичным следствием повышение закупочных цен на продукты, некоторые из которых прибавили 50%. Больше всего клиентов потеряли рестораны, ориентированные на туристов-иностранцев и рестораны премиум-класса.

Однако, не все так плохо: мидии в голубых раковинах, морские петушки, вонголе – эти западные деликатесы доступны для посетителя. Санкции в отношении алкогольной продукции спровоцировали трудности с поставками импортных вин, так как многие алкогольные бренды прекратили поставлять свою продукцию на российский рынок.

В России обычно срочные меры стоят очень дорого

Выяснилось, что спасать модную индустрию хотят многие, например, Алексей Фурсин, представлявший Правительство Москвы, гарантировал оплату участия начинающих модельеров в международных мероприятиях. Сообщил он следующее:

По итогам: появилось поручение к Правительству РФ, список неотложных дел и внесено предложение в ГД РФ о коррекции бюджета. Новоявленный Фонд получит срочную помощь, помещения, поддержку Минпромторга РФ и ряд преференций в экспорте – импорте сырья и готовой продукции.

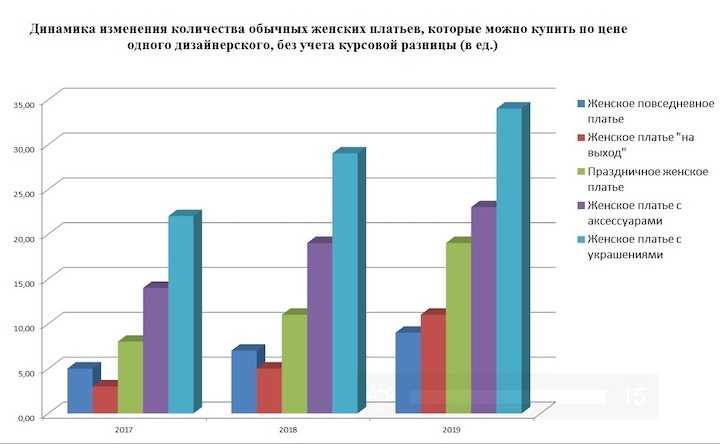

Не хочется «сглазить», но почему-то, кажется, что безвозмездное вливание бюджетных денег и ресурсов делается не в ту часть текстильной отрасли России. С такими вливаниями развитие обычно застопоривается, как бы понятие моды не подменили делёжкой денег. Судя по всему, динамика разрыва стоимости обычной туники и дизайнерской просто увеличится в 2020 году.

Оставим этот график без комментариев, очевидно, что вложение денег, которые не надо возвращать, только подхлестнёт аппетиты «дизайнеров». Хотя они и без того зашкалили.

Продукты питания

Практически сразу после 24 февраля 2022 года существенно взлетели цены на качественные продукты питания: зарубежные продукты подорожали на 30-50%. После обострения ситуации на Украине Россию стали массово покидать производители алкогольной продукции: британские и американские поставщики, чешские пивоварни, бренд Nemiroff. Приостановлено действие некоторых лицензий. Сильно подорожали чай и кофе, потому что их стоимость зависит от курса валют, произошло заметное удорожание логистики и ее увеличение по срокам. Молотый кофе подорожал на 55%, растворимый – на 41%.

К сожалению, стали не доступны для покупателя мортаделла и брезаола, все надеются, что это временно. Падает спрос на сыр с голубой плесенью: раньше он стоил около 3500 рублей за килограмм, а сейчас уже 6 000. Артишоки подорожали практически в 2 раза. С греческими оливками и мини-перчиками, фаршированными сыром фета такая же история.

Импортозамещение, о котором многие годы ведутся разговоры, а конкретно, с начала введения первых санкций после Крымской весны – воз и ныне там, где он был. Да и как можно обмануть любителей настоящих европейских продуктов, знающих их вкус, изделиями из сырья, зачастую не отвечающего стандартам и рецептуре оригинального продукта.

Помощь действительно нужна, модная индустрия тормозит

Любопытно, что в Санкт-Петербурге все, от Министра Финансов РФ Антона Силуанова и Министра Минпромторга РФ Дениса Мантурова, до Дарьи Веледеевой, Главреда Harper’s Bazaar обсуждали сначала формы экономической помощи. До обсуждения причин, по которым российская мода оказалась невостребованной, дело не дошло.

Попробуем разобраться, почему у наших модельеров хорошие идеи никак не найдут потребителя.

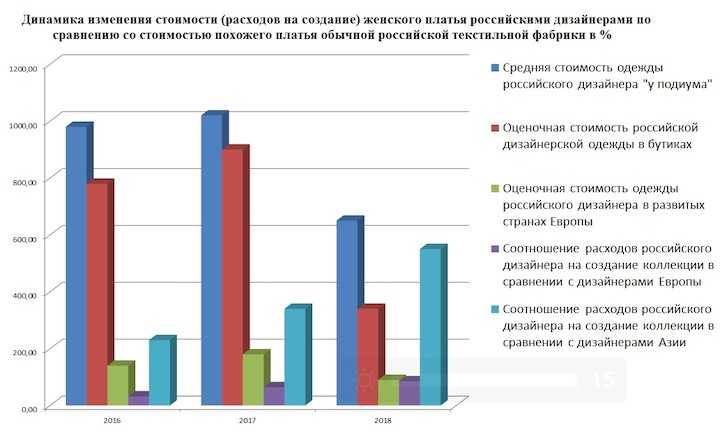

В отчете приведены данные по платью повседневной носки, состав усреднённый, полная длина. Вооружимся калькулятором и посчитаем, во сколько россиянам обходится мода от дизайнеров. Отметим – НЕ ведущих отечественных кутюрье:

- Цена у подиума (есть в России такая опция – купить новинку, не поехав в магазин) в 2018 всего в шесть раз превысила цену фабричной хламиды. Извините за сарказм, средняя фабричная цена «хламиды» составляет 3 500 рублей;

- В бутиках могли отовариваться даже «нищеброды», трёхкратное превышение стоимости для россиянок всегда было копеечными тратами;

- В Европе ситуация иная, «авторские работы доморощенных дизайнеров» не дотянули даже до уровня ширпотреба.

В обсуждении проблемы прозвучало много аргументов, почему наша модная индустрия никак не завоюет европейский рынок. Перечислили всё: таможенные пошлины, санкции, неблагоприятные курсовые разницы, негативное отношение к России и даже козни ведущих европейских кутюрье. Забыли о главном, оценивает работу модного дизайнера женщина, которая примеряет одежду. Она решает, оплатить работу или нет, и если вещь куплена, прибыль становится для автора подспорьем в создании новой коллекции. При разумной экономии, с которой тоже не всё гладко. Покупательница решает, насколько затратной будет мода.

Оценим расходы на создание нового женского платья в России, по сравнению с Европой и Азией. Если в отношении европейских ателье расходы сравнимы, то затраты азиатских модельеров россияне превышают в разы. Там, где китайский модельер потратит на выпуск в серию 100$, наш израсходует больше 500$, и разрыв растёт. При этом женщины лучше других экспертов оценивают качество, просто подержав и примерив. О чём забыли некоторые модельеры.

Облигации fashion-ритейлеров

На Московской бирже достаточно широкий спектр облигаций из непродуктовой розницы, но именно в сегменте одежды и обуви выбор не так велик. Можно выделить всего три компании-эмитента, которые в полной мере фокусируются на fashion-рынке: «Трейд Менеджмент» (сеть Lady & Gentleman), «Тами и Ко» (сеть Henderson) и OR GROUP («Вестфалика», «Пешеход», Emilia Estra, Rossita, Lisette).

Также можно выделить облигации маркетплейсов. У интернет-площадки КИФА, которая планирует дебютировать с выпуском на 150 млн рублей, около 80% оборота приходится на обувь, а оставшиеся 20% — на кожгалантерею, текстиль, одежду, детские товары и упаковку. Так что бумаги этого эмитента вполне можно отнести к рынку fashion.

| Выпуск облигаций | Дата погашения | Купон | Периодичность выплат | Доходность к погашению |

|---|---|---|---|---|

| ОРГрупп1Р2 | 14.11.2024 | 12,0% | 12 | — |

| ОРГрупп1Р3 | 28.07.2024 | 11,5% | 12 | — |

| ОРГрупп1Р4 | 29.12.2024 | 11,0% | 12 | — |

| ОРГрупп2Р1 | 28.09.2025 | 12,6% | 12 | — |

| ОРГрупп2Р2 | 22.10.2025 | 13,5% | 12 | — |

| ОРГрупп2Р3 | 22.11.2025 | 16,0% | 12 | — |

| ОРГрупп2Р4 | 26.11.2025 | 14,0% | 12 | — |

| ХэндрснБ01 (Тами и КО) | 25.03.2025 | 10,5% | 4 | 13,6% |

| Л&Д БП1 (Трейд Менеджмент) | 13.11.2023 | 14,0% | 12 | 13,9% |

| Кифа, 001Р-01 (планируется) | — | 16-16,5% | — | — |

По итогам 2022 г. эмитенты отчитываются достаточно бодро. «Трейд Менеджмент» за год увеличил выручку почти на 40%, а чистую прибыль — в 2,6 раза. «Тами и Ко» пока отчитался только за девять месяцев. По имеющимся данным, эмитент также нарастил выручку на 26% и поднял чистую прибыль в 2,7 раза. В декабре агентство АКРА улучшило прогноз по кредитному рейтингу «Тами и Ко» на уровне BBB+(RU) до «позитивного».

Популярность облигаций из отрасли в начале 2023 г. также выросла. Среднедневной оборот в I квартале 2023 г. вырос в два раза относительно IV кв. 2022 г. и в четыре раза — относительно летних уровней. Премия за риск в составе доходности в I квартале сократилась на 200-300 б.п. При этом текущие доходности в районе 13,5–14% всё еще выглядят несколько завышенными, учитывая стабилизировавшуюся ситуацию в отрасли.

Логистика и поставки. Новые конкуренты

Одной из важных проблем 2022 г. стал разрыв логистических цепочек. Пришлось пересматривать не только взаимоотношения с поставщиками, но и те маршруты, которыми сырье и готовые изделия доставлялись на фабрики и в торговые точки.

При этом укрепившийся рубль помогал импортерам. Курсовые колебания компенсировали удорожание логистики, а в отдельных категориях товаров даже привели к снижению себестоимости закупок, благоприятно отражаясь на объемах и марже.

Увы, но в 2023 г. такого «рублевого» подарка уже не будет. I квартал наглядно это показал. Тем не менее с логистикой всё тоже стало гораздо проще, так что с оговоркой можно сказать, что ситуация плюс-минус вернулась в обычное русло. Основной период адаптации уже прошел, дальше будет калибровка, которая потребует чуть больше времени.

Недвижимость

Ситуация на рынке элитного жилья с начала спецоперации на Украине изменилась не в лучшую сторону. В I квартале 2022 года наблюдался рост стоимости элитной недвижимости почти на 20% и составила 1,603 млн за м2, и одновременно на 15% сократился объем предложений. Стоимость люксовых квартир за 3 месяца прибавила в стоимости 20% и выросла до 2,3 млн за м2, стоимость квартир премиум класса прибавила 14% – 1,1 млн за м2.

Влияние в связи с изменениями курсов валют в настоящее время испытывает только жилье класса «делюкс», так как рынок недвижимости практически полностью перешел на рублевое ценообразование. Продажи квартир и апартаментов по итогам I квартала 2022 года показал падение на 30% по сравнению с аналогичным периодом 2021 года. Очевидно, что и состоятельные покупатели заняли выжидательную позицию.

Онлайн продолжает наступать

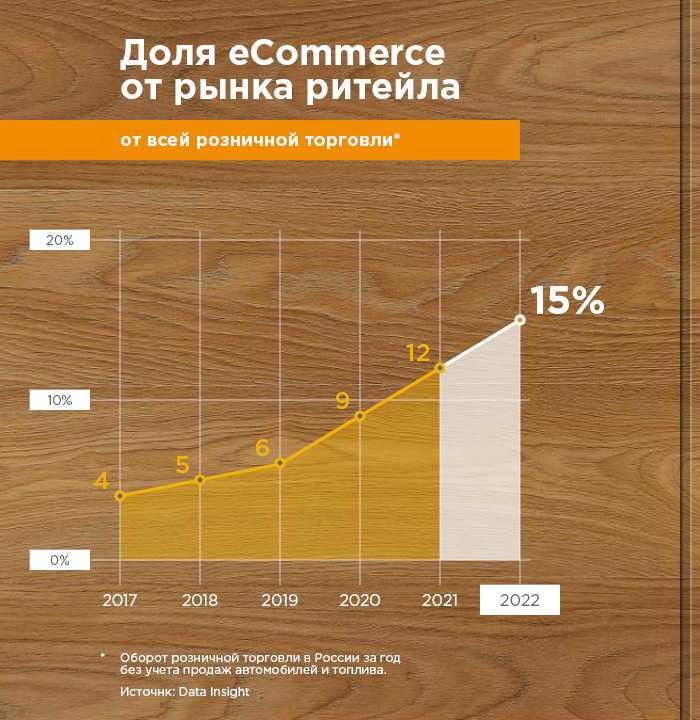

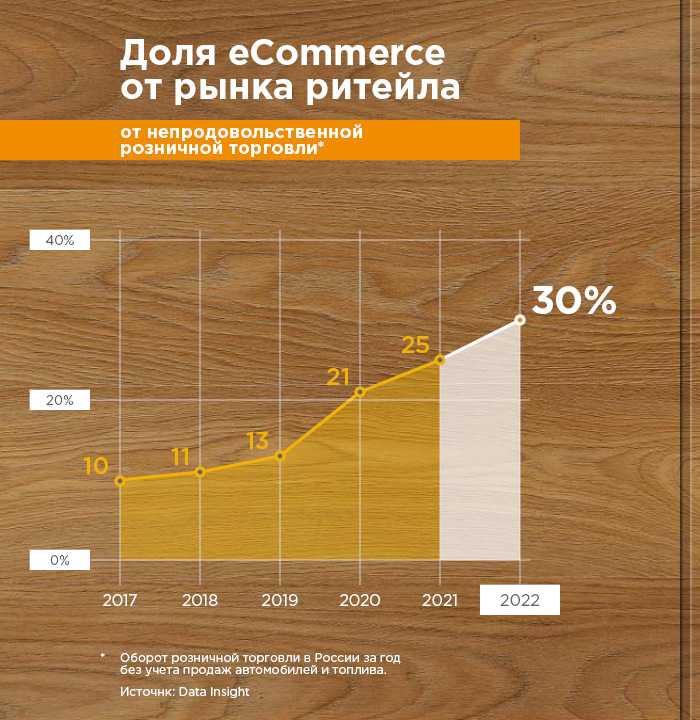

Трансформация рынка, плавно перетекающего из традиционного формата в онлайн, продолжается. Онлайн уверенно забирает долю рынка у офлайн, и это тренд не только fashion-отрасли. По оценке Data Insight, за последние пять лет доля ecommerce в общем объеме непродовольственной розницы утроилась с 10% до 30%. Доля в сегменте fashion чуть ниже, но динамика аналогичная.

На передовой находятся крупные маркетплейсы, которые аккумулируют на себе основной спрос. На российском рынке сформировалась ситуация, когда большую часть рынка делят между собой пять крупных гигантов, в то время как небольшие нишевые площадки развиты достаточно слабо и их перспективы в условиях конкуренции с мэйджорами неочевидны.

По оценке Data Insight, доля маркетплейсов в общем обороте онлайн-торговли по итогам 2022 г. выросла до 47% после 38% в 2021 г. При этом доля в количестве заказов уже составила около 70%. Это значит, что маркетплейсы полностью доминируют в среднем и эконом-сегментах, а вот премиальный пока сохраняет некоторую автономность. В сегменте одежды и обуви это косвенно подтверждается достаточно скромным средним чеком.

В 2023 г. компания ожидает дальнейшего роста доли маркетплейсов, в том числе за счет перетока предложения в виде ушедших из страны брендов. Действительно, маркетплейсы стали удобной площадкой для реализации параллельного импорта и позволили поддержать уровень предложения на внутреннем рынке, когда официальные продажи офлайн и онлайн многих зарубежных брендов были приостановлены.

Если вынести за скобки Lamoda, безусловного лидера, то среди крупных маркетплейсов больше всего на онлайн-продажах одежды и обуви сфокусирован Wildberries. На эту категорию товаров у него приходится 28% оборота. У Ozona эта доля составляет 13%, у AliExpress-Россия — 11%, у СберМегаМаркета и Яндекс-Маркета — по 8%.

По оценкам отраслевых экспертов, социальные сети, в том числе запрещенные в России, остаются важным каналом продаж. Постоянные маркетинговые активности, работа с инфлюенсерами, поддержание качественной онлайн-витрины и коммуникация с потенциальными покупателями — всё это по-прежнему отлично работает и обеспечивает двузначный рост.

При этом российские fashion-ритейлеры подчеркивают, что, несмотря на стремительный рост электронной торговли, офлайн остается важной составляющей позиционирования бренда. Особенно это касается премиального сегмента, где клиент ценит персонализированный подход и вместе с товаром приобретает ряд нематериальных ценностей, которые через онлайн не передать

Офлайн по-прежнему дает клиентам возможность потрогать товар, примерить его, пообщаться с консультантом, почувствовать сопричастность к той атмосфере, которую создают fashion-ритейлеры в своих торговых точках. Эксперты рынка сходятся в том, что онлайн не сможет полностью вытеснить офлайн, и последний останется актуальным. По разным оценкам, на офлайн в будущем отводят от 30% до 50% рынка.

В целом можно сказать, что российские сети успешно адаптируются к изменениям и в основной массе с оптимизмом смотрят на открывшийся перед ними потенциал. Даже в таких сложных кейсах, как, например, прогремевшая год назад история OR GROUP, прослеживается нехарактерная для кризисных периодов устойчивость. Спустя год после дефолта, который наступил в самый неподходящий для рынка момент, компания по-прежнему ведет деятельность и даже готовится перезапустить производство на фабрике S-TEP, где планирует производить элементы экипировки для участников СВО.

Более крепкие игроки с интересом смотрят на освободившиеся рыночные ниши и торговые локации. Профильные порталы, форумы и стенограммы тематических конференций показывают, что менеджмент компаний продолжает строить амбициозные планы и не видит перед собой непреодолимых преград. Вероятно, уже в 2023 г. мы увидим расширение специализированных торговых сетей, новые бренды и рост прибыли в компаниях отрасли.

Между тем еще многое предстоит сделать. Какую долю удастся отвоевать у Китая и Турции? Удастся ли российским игрокам зарекомендовать себя и закрепиться в люксовом сегменте? Насколько устойчивым окажется улучшение потребительских настроений и не будет ли новых социально-политических шоков в этом году? Все эти проблемы по-прежнему актуальны, но из марта 2023 г. они уже не выглядят чем-то страшным и вполне могут быть успешно преодолены.

Культура

Театры. Спад интереса к театрам отметился как после 22 февраля 2022 года, так и после объявления частичной мобилизации в сентябре. В Москве и Петербурге наблюдалось сокращение продаж билетов на концерты на уровне 30-40%. Падение затронуло абсолютно все виды театральных и концертно-развлекательных мероприятий. Эксперты предполагают, что из-за сужения горизонта планирования покупателями, билеты будут приобретаться не заранее, а за 2-3 дня до представления, как это уже было в пандемию.

Но не все так плохо с выручками столичных театров. Как сообщает Lenta, для традиционного новогоднего приема для аккредитованных иностранных дипломатов в Большом театре было закуплено 350 билетов на сумму 5 млн рублей. Представители пресс-службы Главного управления по обслуживанию дипломатического корпуса (ГлавУпДК) при МИД России объяснили, что подобные мероприятия «являются общепринятыми в дипломатической практике и относятся к категории обеспечения протокольных мероприятий», отчеты о которых размещаются на сайте службы. Помимо билетов в театр, согласно государственному тендеру, были приобретены 500 билетов в Большой Московский цирк, а также элитный алкоголь — шампанское Perrier Jouet Belle Epoque стоимостью 28,6 тысячи рублей за бутылку.

Кинотеатры. В кинотеатрах, которые массово потеряли зрителя после остановки проката блокбастеров производства Universal, Warner Bros., Disney, Sony и Paramount с марта месяца, продажи просели на 60-80%, поэтому дополнительное падение на 10-15% после начала частичной мобилизации может и не выглядит таким уж страшным, однако это дополнительный удар по отрасли нельзя сбрасывать со счетов. Ассоциация владельцев кинотеатров отмечает, что с февраля 2022 года в России закрылось 125 кинотеатров, общее число их уменьшилось на 6%, достигнув 1994.

Музеи. Кризис не обошел стороной музеи и выставки, и не только частные галереи, но и государственные экспозиции. Представители музейного дела склоняются к мнению, что возобновление обмена культурными ценностями возможно лишь в случае скорейшего прекращения конфронтации. Музеям есть о чем переживать: многие произведения искусств экспонируются в Европе и возможность невозвращения их на родину может стать очень велика.

Повышение цен сказывается как на устроителях выставок, так и не посетителях. Дорожает стоимость выставочных площадей и их обустройства, увеличивается стоимость транспортировки и страховки предметов искусства – увеличивается цена билета. Все это приводит к тому, что не стоит ожидать в ближайшее время того выставочного размаха и шика, которые привыкли видеть посетители еще недавно, а завсегдатаи выставок и экспозиций могут переориентироваться на посещение менее дорогих проектов.

Книги. За март-апрель заметно упал спрос на литературу об экономике и инвестициях, спрос на литературу по бизнесу упал в 2 раза, но вырос спрос на издания по художественной и научно-популярной литературе, фантастике, психологии и истории.

Всё еще ниже, чем до пандемии

По данным Fashion Consulting Group, объем рынка российского fashion-ритейла в 2021 г. постепенно восстанавливался после коронавирусного провала. После 1,7 трлн рублей в 2020 г. объем рынка вырос до 1,8 трлн в 2021 г. В 2022 г. ожидался дальнейший рост, но геополитика несколько скорректировала планы. Ранее мы писали об этом в нашей статье «Рынок fashion-ритейла: как уход зарубежных игроков повлиял на отечественных».

Внутри года прослеживается определенная раскорреляция с общемировыми трендами. Исследование McKinsey&Company показывало рост оборотов на мировом fashion-рынке до середины 2022 г., а вот во второй половине года начался спад, причиной которого эксперты называют инфляцию и пессимистичные ожидания потребителей. В 2023 г. ожидается замедление.

В России ситуация противоположная. Уход зарубежных брендов оказал давление на торговые обороты в первом полугодии, но уже летом ситуация начала возвращаться в нормальное русло. Несмотря на тревожные процессы, связанные с сокращением импорта, дефицита продукции не случилось. Это позволило рынку восстановиться, и в 2023 г. на фоне улучшения ситуации с логистикой и потепления потребительских настроений рост может продолжиться.

Туризм

Санкции, спецоперация и частичная мобилизация подкосили сферу туризма и заставили туроператоров искать новые пути развития бизнеса. Тенденция к внутреннему туризму, которая начала активно развиваться в разгар пандемии Covid-19, с началом СВО заметно усилилась: поездки россиян за рубеж существенно сократились.

Это связано не только с падением уровня доходов и стремления к бережливости, но и с тем, что ряд европейских стран закрыли въезд для граждан России, например, Польша, Латвия, Литва и Эстония, через некоторое время к ним присоединились Финляндия и Чехия. С 12 сентября наши соотечественники не могут воспользоваться упрощенным получение визы, так как Евросоюзом остановлено действие соответствующего соглашения.

Заменой загранице стали российские курорты и страны бывшего СССР, например Армения и Грузия, однако, не все курортные структуры смогли справиться с внезапно выросшим потоком туристов: на многих курортах соотношение цена-качество оставляет желать лучшего. Цены на отдых внутри страны зачастую оказываются выше, по сравнению с поездкой в Турцию или Египет, а качество услуг гораздо ниже. Подрыв моста через Керченский пролив также внес свои коррективы в планы туристов: насколько сейчас безопасно в Крыму и стоит ли отменять поездку.

Цены на авиабилеты показали нестабильность сразу же после объявления президентом о частичной мобилизации. В несколько раз подорожали зарубежные направления, билеты в страны безвиза исчезли совсем, а цены на внутренние перелеты уверенно устремились ввысь. Как будет развиваться дальше туристическая отрасль, и что сможет себе позволить российский путешественник будет понятно позже.

Предметы роскоши

Трудности с логистикой, а также параллельный импорт, отразились и на рынке предложений предметов роскоши: покупатели могут столкнуться с предложениями товаров старых коллекций.

Яхты. Яхтенная индустрия, которая еще недавно, во время пандемии, испытывала рост продаж: в 2021 году был побит всемирный рекорд по количеству проданных яхт богатым людям, сейчас находится в стагнации. Ситуация изменилась с момента начала специальной военной операции на Украине и последующим введением санкций.

Ювелирка. Непростая политическая ситуация отразилась на российском ювелирном деле. Несмотря на то, что в России добываются такие драгметаллы как золото, палладий, платина, серебро, цены на них привязаны к доллару, так как это биржевые товары. Поэтому за последние месяцы драгоценное сырье дорожает в среднем на 50-55%, даже то, которое добывается на территории России.

Эмбарго на российские товары заморозило продажи ювелирных изделий за рубеж, отменены контракты с европейскими партнерами и знаменитостями.

В настоящее время ювелирный бизнес находится в тяжелом положении. Рост стоимости сырья, усиление контроля со стороны государства, заметное снижение покупательского спроса – эти факторы создают условия для существенного сокращения ювелирного бизнеса, которое оценивается экспертами в 60-70%, а некоторыми до 80%.

Шубы. Предметом роскоши вскоре может стать норковая шуба. Способствовать этому сегодня могут два фактора: уничтожение зверохозяйств в Дании в период пандемии, что повлекло за собой снижение предложений сырья и подорожание его на 50-100%. Второй фактор – увеличение процентных ставок по банковским кредитам и прекращение программ льготного кредитования, что сделало невозможным для потребителя приобрести норковую шубу с рассрочкой до 36 месяцев без первоначального взноса.

Свято место пусто не бывает

По скромным подсчетам, более 50 различных брендов перестали официально продаваться на территории России. Множество зарубежных компаний приостановили деятельность на неопределенный срок, а отдельные имена объявили об уходе с рынка и выставили на продажу свои активы.

Для российских компаний открылись отличные возможности, чтобы занять освободившиеся ниши. И если в среднем и эконом-сегментах еще стоит побороться за рынок с Киргизией, Турцией и Китаем, то в премиальном временно образовался вакуум, который при должном усердии вполне может быть заполнен российской продукцией.

Уход зарубежных сетей расчистил не только рыночное, но и торговое пространство. Около трети всех торговых площадей в российских ТЦ занимали именно зарубежные бренды. В первом полугодии 2022 г

российские компании с осторожностью смотрели на пустующие локации, но уже к концу года началась гонка за лучшими местами

По данным NF Group, на конец 2022 г. вакантность в торговых центрах Москвы еще оставалась высокой, в районе 15,6%. В I квартале ритейлеры начали активно заходить на свободные места, и уже в марте отмечался

дефицит качественных площадок на наиболее оживленных улицах. В Москве открываются магазины российских fashion-ритейлеров — Gloria Jeans, Lady&Gentleman City, Zarina, Befree, Love Republic и др. Активно наращивают присутствие турецкие (Ipekyol, Twist, NetWork, Club, Madame Coco) и китайские (Li-Ning, Anta Sports) сети.

Пока отраслевые эксперты отмечают некоторую сумбурность этого процесса. Ритейл расширяет торговые площади впрок, не особо обеспечивая качество такого роста. Товарная выкладка и оборудование разросшихся магазинов не всегда соответствуют площади. Это может оказать давление на выручку с квадратного метра, если компании оперативно не позаботятся о качестве торгового офлайн-пространства.

Заключение

После начала СВО каждый житель страны столкнулся с изменением привычного хода жизни и хозяйственного уклада. Многим пришлось пересмотреть схему привычных трат или внести коррективы в дальнесрочные планы. Некоторые покинули страну, приобретя недвижимость за границей и иноземное гражданство, другие наоборот, поспешили избавиться от зарубежных активов.

Восстановление мира в украинском вопросе, подъем экономики, возрождение международных взаимоотношений и установление новых взаимосвязей на геополитическом уровне со временем приведет к стабилизации и нормализации внутренней ситуации в стране. Вот тогда можно будет делать прогнозы по развитию всех сфер экономики, политики, культуры и социально-общественной жизни страны.

Изображение на заставке: Image by

Поделиться в сетях:

Выводы

Российский fashion-рынок сумел достойно пережить сложный 2022 г. и выходит из него с оптимистичным взглядом в будущее. Локальные игроки строят амбициозные планы на освободившиеся ниши, и даже отдельные зарубежные игроки, приостановившие деятельность, кажется, ждут подходящего момента для возвращения, хотя у них уже далеко не самые выгодные позиции.

Перераспределение торговых площадей активно движется. В самых популярных локациях всё разобрано, но уровень вакантности в российских ТЦ по-прежнему позволяет находить возможности для увеличения площади на комфортных условиях.

Логистические проблемы в основной массе позади, но и крепкий рубль, видимо, тоже. Себестоимость импорта выросла, но не настолько, чтобы создать критические проблемы для российских компаний. В 2023 г. оптимизация логистики будет продолжаться.

Резкое смещение потребительской модели в пользу экономии на одежде и обуви в 2022 г., вероятно, имеет разовый характер. Снижение доходов населения действительно имеет место, но это плавный процесс, и у компаний есть время и ресурсы, чтобы подстроиться.

Бурный рост онлайн-продаж продолжается, и насыщение рынка пока не на повестке. Между тем, традиционный формат не утрачивает своего значения и, скорее всего, еще долго будет оставаться популярным у потребителей.

Популярность облигаций эмитентов из отрасли в I квартале 2023 г. заметно выросла, в то время как доходности снизились. При этом рынок еще не до конца пересмотрел свои взгляды конкретно на fashion и пока равняет ее представителей со всей непродуктовой розницей. В будущем доходности в сегменте могут продолжать снижаться, создавая благоприятные условия для размещения новых выпусков и обеспечивая рост для действующих инвесторов.